Contrato de Financiamento Imobiliário e Alienação Fiduciária

- Misael Alexis de Moraes

- 11 de jul. de 2020

- 5 min de leitura

Atualizado: 22 de dez. de 2025

O sonho do imóvel próprio, muitas vezes, é conseguido através de financiamento bancário, uma vez que o preço dos imóveis, principalmente nos grandes centros urbanos começam em valores a partir de 150 salários mínimos para habitações populares, e entre 400 a 700 salários mínimos para habitações de médio padrão.

O prazo dos financiamentos também são extensos, geralmente, entre 100 a 420 meses.

Nesse contexto, a população se socorre de contratos de financiamento com constituição de alienação fiduciária, com instituições financeiras, geralmente, pelo Sistema Financeiro de Habitação – SFH.

Sendo o financiamento contratado pelo sistema SFH, o contratante devedor pode financiar um imóvel de valor máximo R$ 2.250.000,00 (dois milhões e duzentos e cinquenta mil reais), valor vigente para o ano de 2025. Esse sistema garante valor de juros mais baixos para o contratante do financiamento imobiliário, e permite a utilização do FGTS para quitação ou amortização do financiamento.

Para valores acima de 2.250.000,00 (dois milhões e duzentos e cinquenta mil reais), o contratante deve se socorrer do Sistema Financeiro Imobiliário – SFI.

Nesse contexto, o contratante tem que se atentar às taxas de juros em várias instituições financeiras, podendo contratar o auxílio de um correspondente bancário, profissional que verifica as condições de financiamento em vários bancos, para encontrar as melhores opções.

Deve-se atentar que as instituições financeiras geralmente financiam entre 70% a 90% do valor de avaliação do imóvel, devendo o contratante do financiamento pagar com recursos próprios a entrada ou sinal ao alienante do imóvel.

Todavia, economicamente, o contrato de financiamento tem várias taxas e serviços embutidos. O contratante terá que arcar com a taxa de juros nominal, muitos contratos preveem correção monetária, taxa de administração, taxa de avaliação da garantia, seguro em ocasião de falecimento para quitação do financiamento, seguro DFI contra danos físicos ao imóvel.

Por isso, o contratante deve se ater ao CET (Custo Efetivo Total) do financiamento, para não contratar o financiamento mais caro, ao se observar, tão somente, a taxa nominal de juros.

Outro aspecto na contratação de financiamento imobiliário deve ser o sistema de amortização mais interessante para o planejamento do pagamento. Quem deseja amortizações variáveis, com parcelas fixas escolhe a tabela PRICE, e quem deseja amortizações fixas com parcelas variáveis escolhe o sistema SAC (Sistema de Amortização Constante), em que as parcelas vão decrescendo com o pagamento das prestações.

É preciso chamar atenção que para quitar um financiamento, caso o contratante consiga obter o numerário para quitação, o contrato matematicamente será chamado a valor presente, não tendo o contratante que pagar todos os juros previstos. Todavia, alerte-se que a operação de quitação custa um pouco mais que o valor matemático, em decorrência de imposto de operação financeira e outros encargos.

Destarte, agora que traçamos os aspectos econômicos, passemos aos aspectos jurídicos do “Instrumento Particular de Financiamento Imobiliário, Compra e Venda e Constituição de Alienação Fiduciária e Outras Avenças”.

A alienação Fiduciária é regida por várias leis especiais concomitantemente, em especial a Lei Federal 4.380/64 em relação ao SFH, havendo permissão para a lavratura em instrumento particular pelo seu art. 61, §5º; a Lei de Registros Públicos (6.015/73) em especial que isenta o instrumento particular de reconhecimento de firma das partes contraentes em seu artigo 221, inciso II; e a Lei de Alienação Fiduciária, 9.514/1997.

O vendedor do imóvel, por sua vez, geralmente, recebe o valor da venda do Banco (fiduciário), quando o comprador (fiduciante) REGISTRA o “Instrumento Particular de Financiamento Imobiliário, Compra e Venda e Constituição de Alienação Fiduciária e Outras Avenças” no Oficial de Registro de Imóveis competente, e retorna ao banco com a cópia dos impostos pagos, a via do Banco do contrato de alienação fiduciária, e a certidão de matrícula do imóvel devidamente registrada em nome do comprador com o ônus de alienação fiduciária.

O imposto a ser pago é o ITBI, “Imposto de Transmissão de Bens Imóveis”, também conhecido como inter vivos, sendo que é a própria parte compradora, é quem declara e emite o boleto. Na cidade de São Paulo, até a presente data de publicação do presente artigo, o site é o: https://itbi.prefeitura.sp.gov.br/forms/frm_sql.aspx?tipo=SQL#/

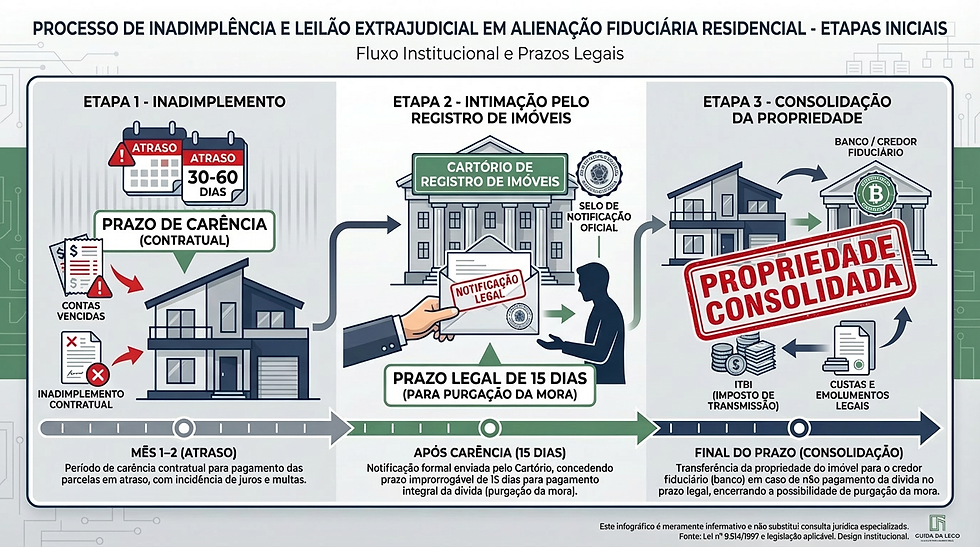

Passemos a analisar, agora, a hipótese de inadimplemento do contrato de financiamento.

Pois bem, o artigo 26, Parágrafo 2º, da Lei 9.514/1997, dispõe que o contrato estipulará o prazo de carência para o Banco fiduciário acionar o Registro de Imóveis, informando do atraso no financiamento, requerendo a expedição de intimação do devedor fiduciante. Esse prazo geralmente é estipulado entre 30 ou 60 dias do inadimplemento contratual.

O artigo, 26, Parágrafo 1º, da Lei 9.514/1997, e isso vem transcrito em contrato, prevê que após intimado pelo Oficial de Registro de Imóveis, o devedor fiduciante terá o prazo de 15 dias para purgar a mora com todos os acréscimos legais, e despesas de intimação.

Após o prazo de 15 dias, sem o pagamento, por lei (art. 26, §7º, Lei 9.514/1997), o Registrador já está autorizado a averbar a consolidação da propriedade em nome do Banco fiduciário, desde que esse pague o ITBI, emolumentos de registro e eventuais laudêmios. Todavia, contratualmente o Banco fiduciário pode estabelecer mais uma carência, de 30 dias, pela inteligência do art. 26-A, §1º, Lei 9.514/1997, entre a constatação do inadimplemento da intimação do RGI, e a consolidação da propriedade.

Até esse momento, o devedor fiduciante pode purgar a mora desde que seja a vista com todos os encargos legais. Após consolidada a propriedade em nome do Banco fiduciante, esse terá 30 dias para promover o leilão público extrajudicial (art. 27, caput).

A lei e os contratos fazem distinção de dois leilões. O primeiro leilão colocará o bem a venda pelo valor mínimo de sua avaliação. O Banco também entregará ao devedor fiduciante a diferença que sobejar, se o imóvel for vendido por valor acima da dívida. Ou seja, em primeiro leilão, o devedor fiduciante recebe, se houver, a diferença entre o valor de avaliação e a dívida.

Não arrematado em primeiro leilão, em 15 dias se fará o segundo leilão extrajudicial, que será feito pelo valor maior ou igual ao da dívida, nela compreendida correção monetária, juros, multas, despesas, tributos em aberto, seguro, ITBI pago na consolidação da propriedade em nome do Banco fiduciário; contribuições condominiais, e laudêmio, se o caso.

Nessa hipótese, o Banco também entregará ao devedor fiduciante a diferença que sobejar, se o imóvel for vendido por valor acima da dívida.

Ressalte-se, que por força do art. 27-B, §2º, da referida lei, regra também transcrita nos contratos, o devedor fiduciante até a data do segundo leilão tem a preferência para adquirir o bem pelo valor da dívida, mais as despesas de leiloeiro, e imposto de transmissão.

Todavia, se no leilão não se conseguir atingir o valor da dívida, a lei autoriza, art. 27, §§5º e 6º, que o Banco fiduciário aceite o lance, venda o imóvel, e dê a quitação da dívida por termo próprio ao devedor fiduciante.

Por outro lado, se o devedor fiduciante pagar tudo corretamente, não havendo inadimplemento, os contratos geralmente preveem um prazo para averbação do Termo de Quitação no Registro de Imóveis, e sua comprovação no Banco, sob pena de multa contratual.

Em conclusão, o financiamento imobiliário por alienação fiduciária é um instrumento de extrema importância para o acesso à moradia, ao direito de propriedade, mas traz muitas obrigações, em que o mutuário deve estar ciente dos riscos financeiros, dos riscos jurídicos, e sempre que possível, releia o contrato, ou procure assessoria jurídica, para estar alerta de todos seus direitos e obrigações.

Comentários